今回は30代夫婦2人暮らしの家計管理についてご紹介いたします。

前提情報として、収入は共働きで計800万円ほど、車なし、博多在住です。

この記事を書こうと考えた理由として、結婚した時に情報が少なかったことが挙げられます。

家計管理は非常に重要な情報のはずなのに、どうすればいいのか全く分からない。

ということで我が家で苦労してひねり出した家計管理の方法をシェアしたいと思います。

これが正解という気は全くありません。むしろアドバイスがほしいくらいです。

試行錯誤の末、我が家ではこの形に落ち着きましたので、少しでも参考になれば幸いです。

結婚した時、出ていた情報、聞いた情報

冒頭にも書いておりますが、結婚当時(2022年)家計管理の情報は非常に少なかったです。というか、情報自体は多いのだけれど実体験が少ない。なので、結局どれをチョイスすればいいのかも分からない、という状況になりました。

調べていた中には、旦那が給料を教えてくれないというお悩み相談もありました。同じ男ながら「それじゃ家計トータルの管理できないじゃん、だからお金たまらないんだよ」と思いました。それだけ、お金の話はナイーブなんだな、と感じた次第です。

当時、筆者がよく聞いた方法としては、

①どちらかが一括で管理する

②共通口座を作りお互いがそこに定額入金

③全て一つにまとめ、お互いお小遣い制

といった方法が多かったと思います。

正直、メリットデメリットがそれぞれに感じられ、大いに頭を悩ませました。あくまで個人的な価値観ですが、

①は楽だけど、お金の責任はお互いが持ちたい

②は管理がしやすいけど、お互いの収入、貯金を把握しきれない(へそくりを疑われるのが嫌)

③も楽だけど、お小遣いをもらう方式は金額でもめそうなので微妙

という感想になっておりました。どうにか、うまくメリットだけ享受する方法はないものでしょうか。

たどり着いた結論

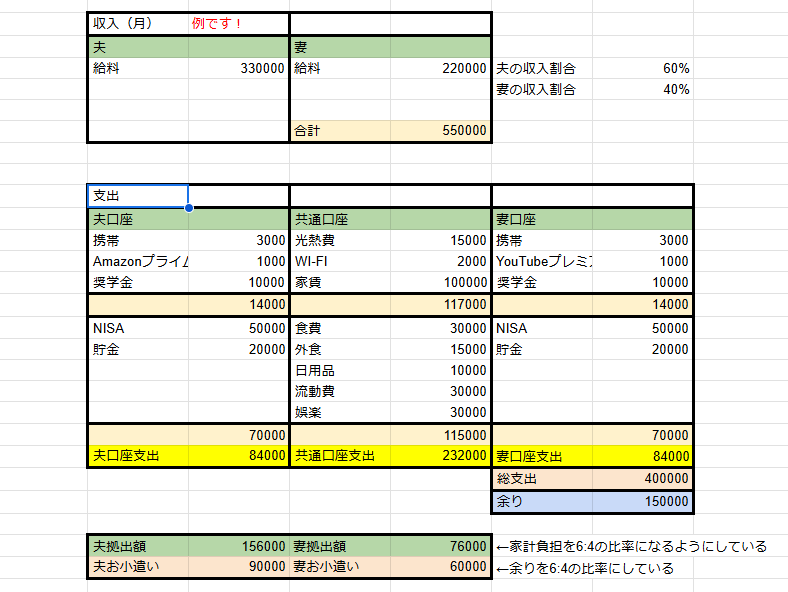

悩んだ末、我が家がたどり着いた方法は、「財布を3つに分ける」「収入に応じて負担する」の2つの軸から考えることでした。

3つの財布とは、夫・共通・妻でそれぞれ口座を持つ、ということです。

収入に応じた負担、というのは記事の中で解説していきます。

それをこのように、表にまとめ、妻と共有することで、毎月の収入・支出が管理できるようにしました。

この表はあくまで例です。ですが、数字以外は限りなく我が家のリアルです。

ただ、このままですと何が何だか分からないと思いますので、収入、支出、調整、お小遣いの4つに分けて解説していこうと思います。

収入の考え方

それでは、収入について解説していきます。

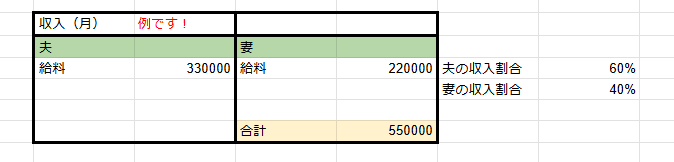

まず、お互いの収入の余すことなく書き出し、合計を出します。

そこから、それぞれ何%ずつ占めてるかを割り出しておきます。

我が家の方法では、ここがポイントです。

こちらは例として、筆者60%、妻40%としております。

これと同じ比率で共通口座への拠出、お小遣いの金額まで決まるので、非常に重要です。

詳しくは調整とお小遣いの項で解説いたします。

支出の考え方

続いて、支出の管理方法を解説していきます。

このように、それぞれが負担している支出、夫婦で共有している支出を書き出していきます。

その際に、1つめの軸、3つの財布に分けて考えています。

夫口座、妻口座は、それまでそれぞれで使用していた銀行口座をそのまま流用しています。

投資等、別々に口座が必要なものや、奨学金等、支払先を変更するのが面倒なものを支払っています。給料が振り込まれるのも同じ口座です。

そして共通口座は、夫婦で生活するに当たり必要になったものを支払うために新しく作りました。

ネット銀行が使いやすいですが、どの銀行でもいいと思います。

生活にかかる費用は基本この口座から支払うようにしています。

後ほど解説する調整金額をこちらに振り込むことで、家計が回るようになっています。

費目について

少し脱線しますが、それぞれの費目についての決め方、考え方も紹介させてください。

まず決めなければいけないのは、家賃や光熱費です。固定費の削減と一緒に行いましょう。具体的には、ガスや電気会社の見直し、格安SIMの導入、使用頻度の低いサブスクサービスの解約等を行っています。

次に、食費や日用品、娯楽の予算等を決めました。特に食費は物価高の波に抗って3万円ほどで済ませられており、自炊を頑張ってくれている妻に感謝です。

流動費は家電等、大きめの買い物をする時の費用です。

娯楽費とともに、使用しなければ翌月へ、使用しすぎたら翌月は我慢、と柔軟に運用しています。我が家の場合、ここをカッチリしすぎないことも、続けるためのポイントです。

そして次に、NISAへの投資額と貯金額を決めました。

これはご夫婦で相談し、将来必要になる金額も加味して決定していただければと思います。

世間では、貯蓄率は20%くらいが目安とよく言われています。しかし、夫婦2人というのは貯めやすい時期だと思いますので、我が家では貯蓄率は高めに設定しています。(この例では25%)

またその際、先に貯金額を天引きすることもお勧めします。人は非常に弱いので、先に引いておかないと使ってしまうと思うからです。

このようにして、総支出やそれぞれが現在負担している支出、共通口座に必要な金額が分かりました。

実際には、毎月の収入、支出は大きく変化しないので現在は固定化しています。

調整

ここまでで収入と支出の金額が分かりました。

ここからは2つ目の軸、負担割合が収入と同じ割合になるよう、調整していきます。

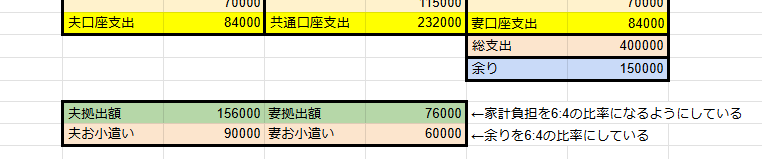

この例では収入の割合が6:4の比率なので、負担も6:4になるように調整しています。

具体的には、まず総支出を6:4で分けます。この例だと

400000の6:4=240000:160000

ということで、夫が24万円、妻が16万円を負担していれば良いことになります。

なので給料から既に負担している家計を引き、残った額が共通口座へ拠出する金額になります。

夫 240000-84000(夫口座支出)=156000

妻 160000-84000(妻口座支出)=76000

この額を共通口座に振り込めば、家計が回る(はず)という仕組みです。

お小遣い

最後にお小遣いについてです。

基本的には、残ったお金はお互いの自由、という考えです。

余りが15万円ありますので、これも収入の比率6:4で分けます。

150000の6:4=90000:60000

となり、お小遣いは夫9万円、妻6万円となります。

しかし、給料から自身の口座の支払いと、調整金額の拠出分(前の項)を引くと自動的にその金額になります。

なので、特別何かするわけではなく、文字通り残った額はお互いの自由にしています。

ある程度自由に使え、ある程度貯金でき、お互いにわかりやすい。

程よい所に落ち着いていると思っています。

まとめ

ということで、今回の記事をまとめさせていただきます。

改めてになりますが、我が家では、3つの財布、収入に応じた負担という2軸で家計を考えています。

我が家では収入に応じた比率の負担でお互い納得しているため、問題は出ていないです。

お小遣いも増やしたかったら、多く稼げばいい仕組みになっていますし。

しかし負担の割合等、家計についてはお互い思うことがあるかも知れません。ご夫婦でよく相談されてくださいね。

家計が苦しい、と言われている現状ではありますが、少しでも参考にしていただければ幸いです。我が家ではこうしてるよ!とか、アドバイスをいただけたら嬉しいです。

最後に、こんな複雑な仕組みを納得するまで話し合ってくれた妻に、改めて感謝を伝えたいと思います。

今回の記事は以上となります。

最後までご覧いただきありがとうございました。

よろしければこちらもどうぞ↓

コメント