新NISAが始まって1年半ほど経過し、「貯畜から投資へ」という言葉もある程度市民権を得てきたように感じます。しかし、肝心のいくら投資すればいいのか…?ここに疑問を感じたことはないでしょうか?何歳までにいくら必要で、それにはいくら投資すればいいのか?正解は人それぞれですが、ここが見えないと試算形成のゴールが見えないな、と感じていました。

そんなわけで何度も何度も資産運用シミュレーターで皮算用を行い、無駄とも思える時間を重ねてきました。そのその甲斐あって、30代になりある程度将来への見通しがついてきたので、共有したいと思います。

現在の状況

まず、私の現状が分からないと参考にならないと思いますので、公開可能な範囲でご紹介します。

私は現在30歳、夫婦2人暮らしのサラリーマン、共働きです。世間的には、現在一番貯金ができる時期と考えられます。結婚前からコツコツと節約・投資をしてきたことと、ここ数年はかなり株式市場が順調で資産が伸びたため、資産2000万円を突破できました。

現在は月12万円投資を行っているのですが、決して高給ではないため、それなりに生活は切り詰めています。若い時はがむしゃらに節約→投資を行ってきたのですが、いったいいつまで、この節約・我慢を継続すればいいのか…

段々と疑問を感じるようになってきた自分がいました。

このまま投資を続けたらいくらになる?

そのような疑問を踏まえ、改めて今のペースでの投資を続けたら資産がいくらになるのか?試算してみました。

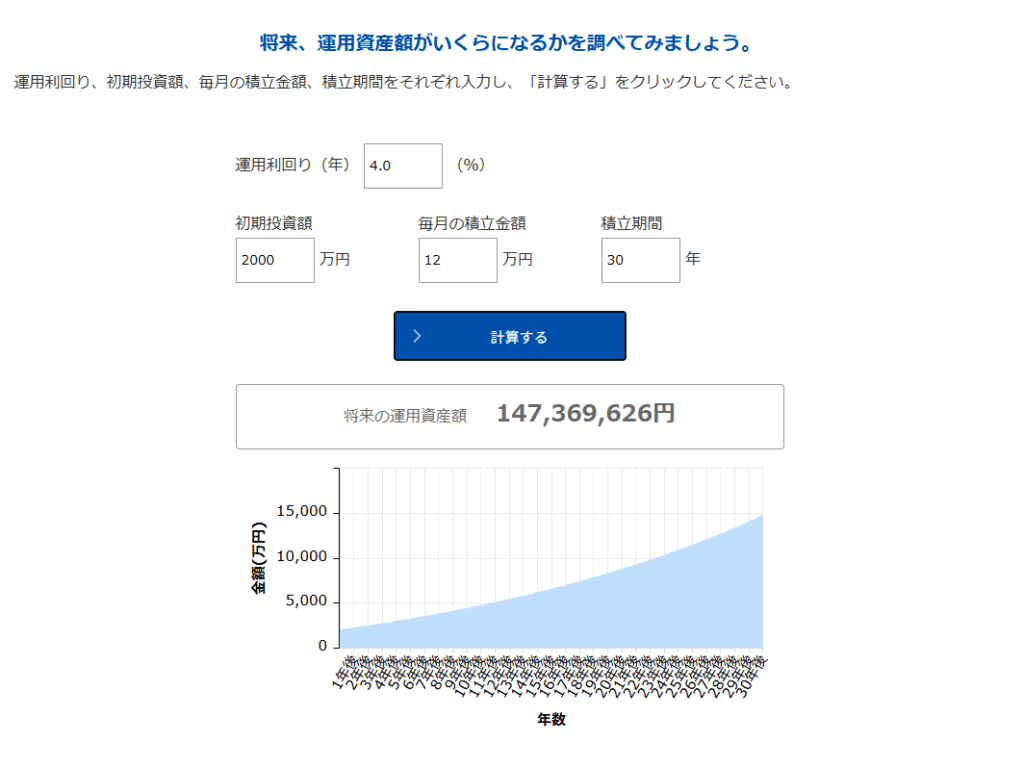

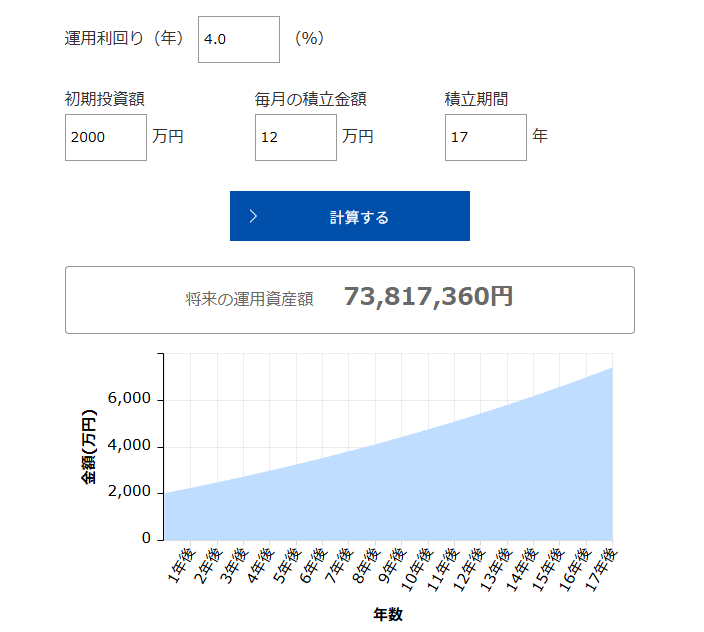

資産は全てオルカンで、NISAでの運用に移行したため非課税となっております。

全世界株式の利回りは年率6~8%、悲観的に6%と考え、さらにインフレ調整で-2%とし年率4%の期待利回りとしています。実際に30年後、現在の定年60歳までをシミュレーションしてみました↓

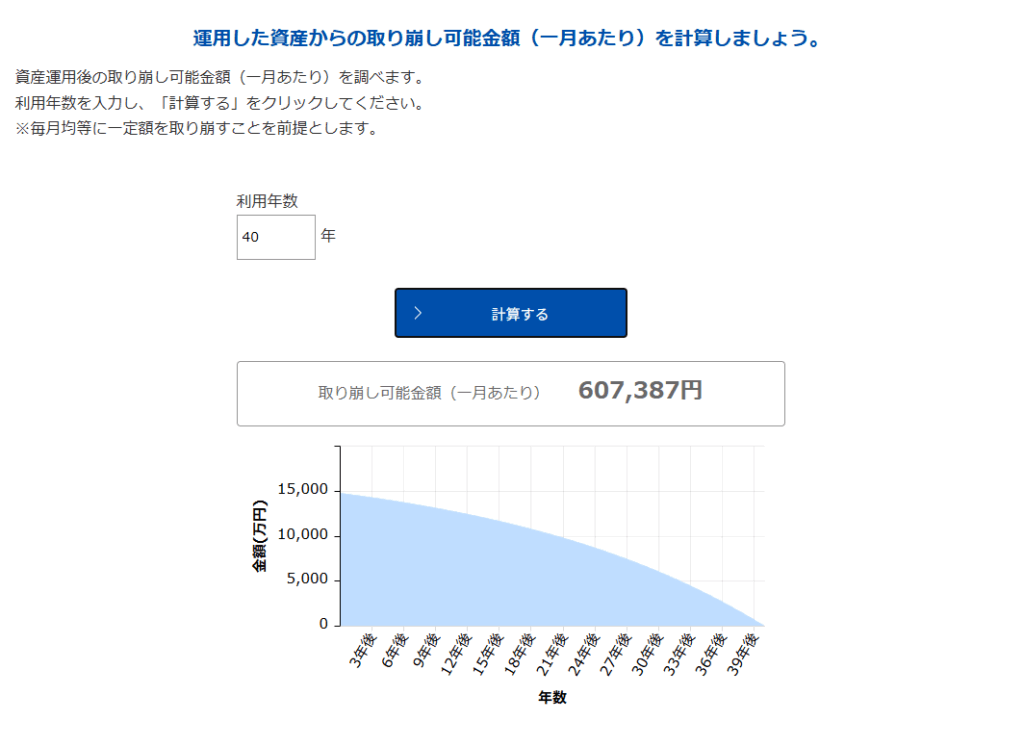

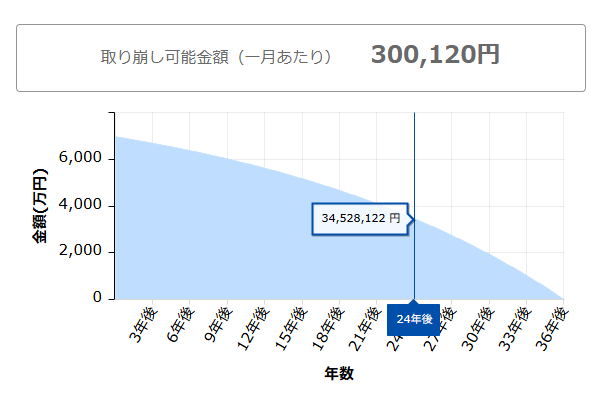

なんと、1億4700万円!嬉しい気持ちになりつつ、ここまで必要なのか?という疑問が出てきました。DIE WITH ZEROの受け売りですが…今割と我慢している自覚があるので、もう少し経験などにお金を使ってもいいのでは、と思いました。とりあえず、取り崩しの試算も見ていきましょう↓

60歳で取り崩し開始、100歳まで生きるとしても、この結果です。いや、月60万円て…絶対多い!しかも、ここに(ほんのちょびっとかもしれませんが)年金がプラスされることになります。

現在のペースは過剰

これを見て、今のペースで60歳まで蓄財をすることは、私たち夫婦にとってはほぼ確実に過剰であり、どこかでペースを落とすべきだと考えるようになりました。

ちなみに利回りのみで生活することが一つの目標、という価値観が世間では多いですが、そこは目指さないことにしています。もちろん憧れは持っていますが、我が子ができたとして、子供世代は子供世代で稼いでほしいと考えています。何より子に資産を残すために、より多くの時間を労働を費やすことに正直絶望します。もちろん妻と相談の上、私はその生活は目指さないことにしました。

70歳資産3600万円が目指すべき将来像

ということで、具体的に老後資金はいくらあればいいのか?を考えるきっかけとなりました。

我慢しているとは言ってもそれは娯楽についてで、現在の生活水準は満足しています。そのため、将来に渡ってそれをキープできる資産、というのを基準に考えていきます。

月にいくら必要か?

まず、現在の生活費ですが、我が家の家計簿を見てみると月25万円ほどで生活できていることが分かりました。それを余裕を持たせるため少し多めに見積もり、月30万円を生活費に充てられるように、資産を準備することにしました。

年金はどう考える?

また、年金については正直期待できないと思っていましたが、みんな大好きchatGPTによると、私たち夫婦の場合は悲観的に見ても月16万円、70歳受給開始というシナリオが予想されるそうです。思ったより多いですね。しかしこれだけでは生活は苦しそうです。改めて資産形成の必要性も感じました。

ただ、早期リタイアをする場合、年金は減額されることになります。これもchatGPTに聞いてみたところ、2人とも50歳でリタイアした場合は3万ほど受給額が下がるという試算のため、年金は月13万円として試算しました。

更に早期で退職したり、年金がもっと減ったりする可能性もありますが…老後の生活費は下がるというデータもあります。なんとかなるだろう、の精神で難しく考えることは放棄します。

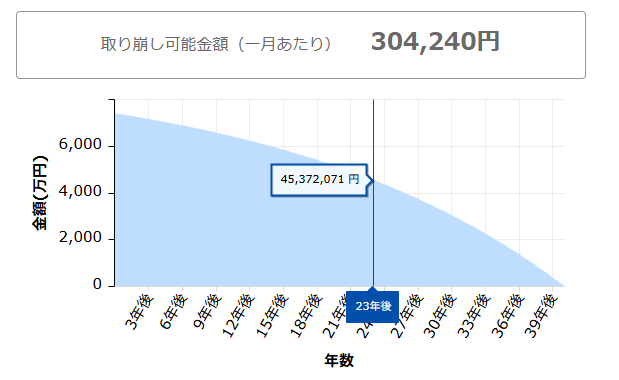

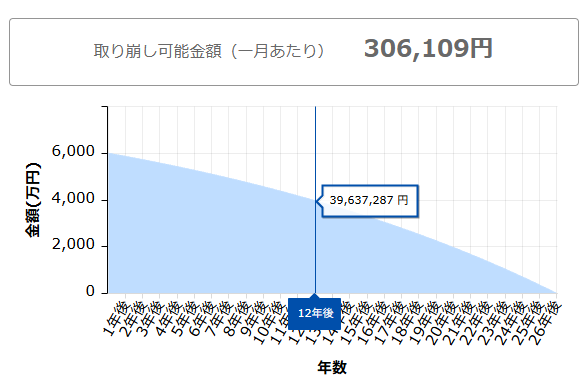

つまり70歳以降は月17万円取り崩し+年金月13万円で生活資金を確保できますので、ここからはグッと取り崩しのペースを遅くすることができます。一旦70歳以上の必要額を試算すると↓

こちらの試算によると、70歳時点で約3600万円残っていれば、取り崩し+年金で月30万円確保しつつ、30年後(100歳)まで資産枯渇しないということが分かりました。

ということで、そんなうまくいかないというのは百も承知の上、とりあえず70歳3600万円貯めるには?という前提でここからは試算していきます。

それでは、皮算用をしてみる

ひとまず目指すべきラインが分かりましたので、後はどのくらいの金額をどのくらいの期間投資すればいいのか?何歳でリタイアできるのか?楽しい楽しい試算を繰り広げていきたいと思います。

利回りは先ほどと同じく、年率は控えめに6%、さらにインフレ調整で-2%と考え年率4%の利回り期待としています。ちなみに上振れした場合は心の余裕にする腹積もりです。

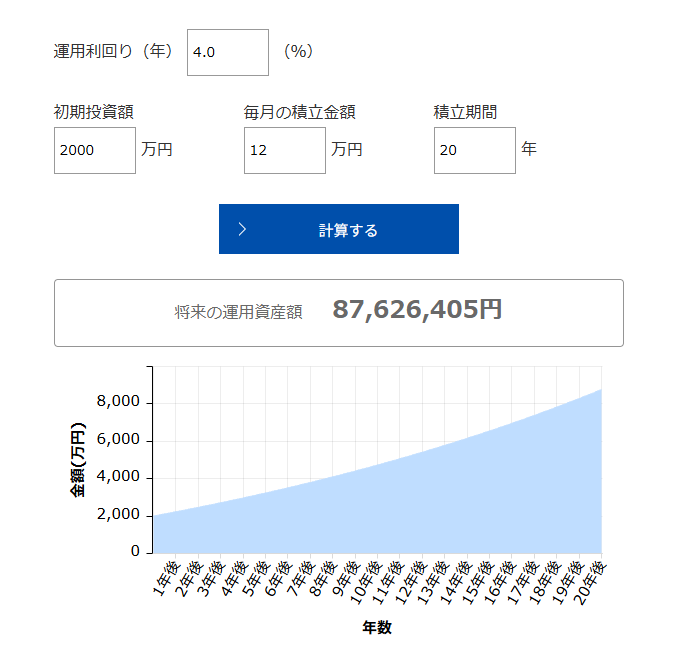

今のまま月12万円を継続した場合

まずは私たちが現在行っている、月12万円投資を継続した場合です↓

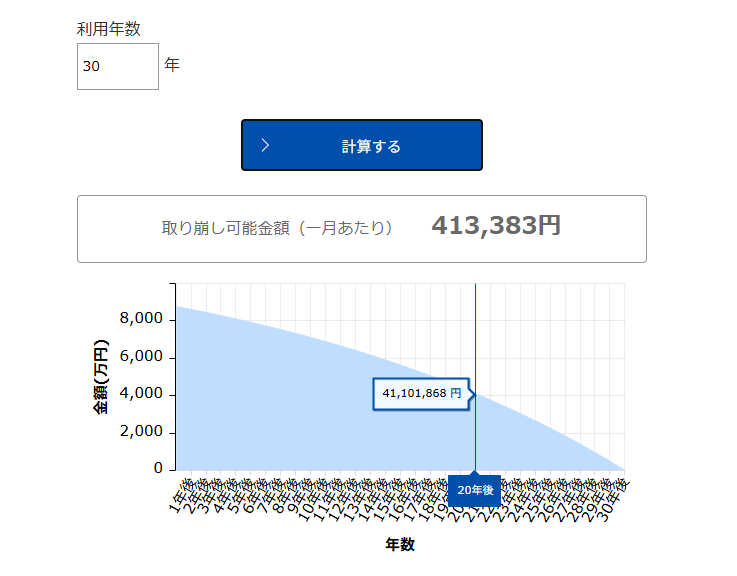

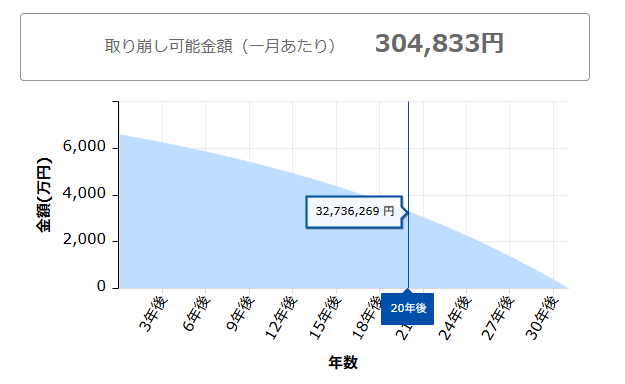

30年と言わずとも20年(50歳まで)継続した場合、8700万円の資産が確保できることになります。

これはその資産をとりあえず30年取り崩しで計算したグラフです。これを見ると月41万円取り崩しているにも関わらず、年金受給開始の70歳(20年後)の時点で4100万円資産が残ることになり、少々過剰であることが考えられます。

妥当なFIREラインは?

では、現実的なFIREラインはどのくらいになるでしょうか?

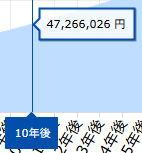

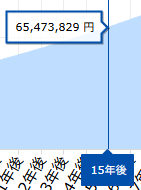

途中経過では35歳3200万、40歳4700万、45歳6500万に到達している計算になります。

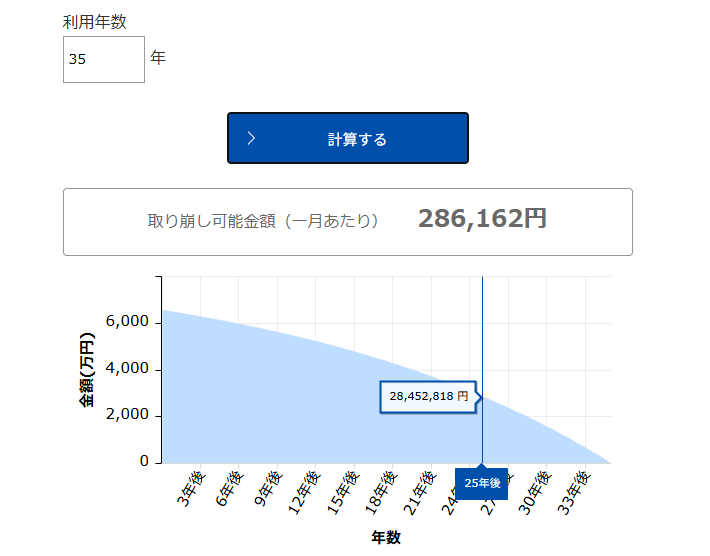

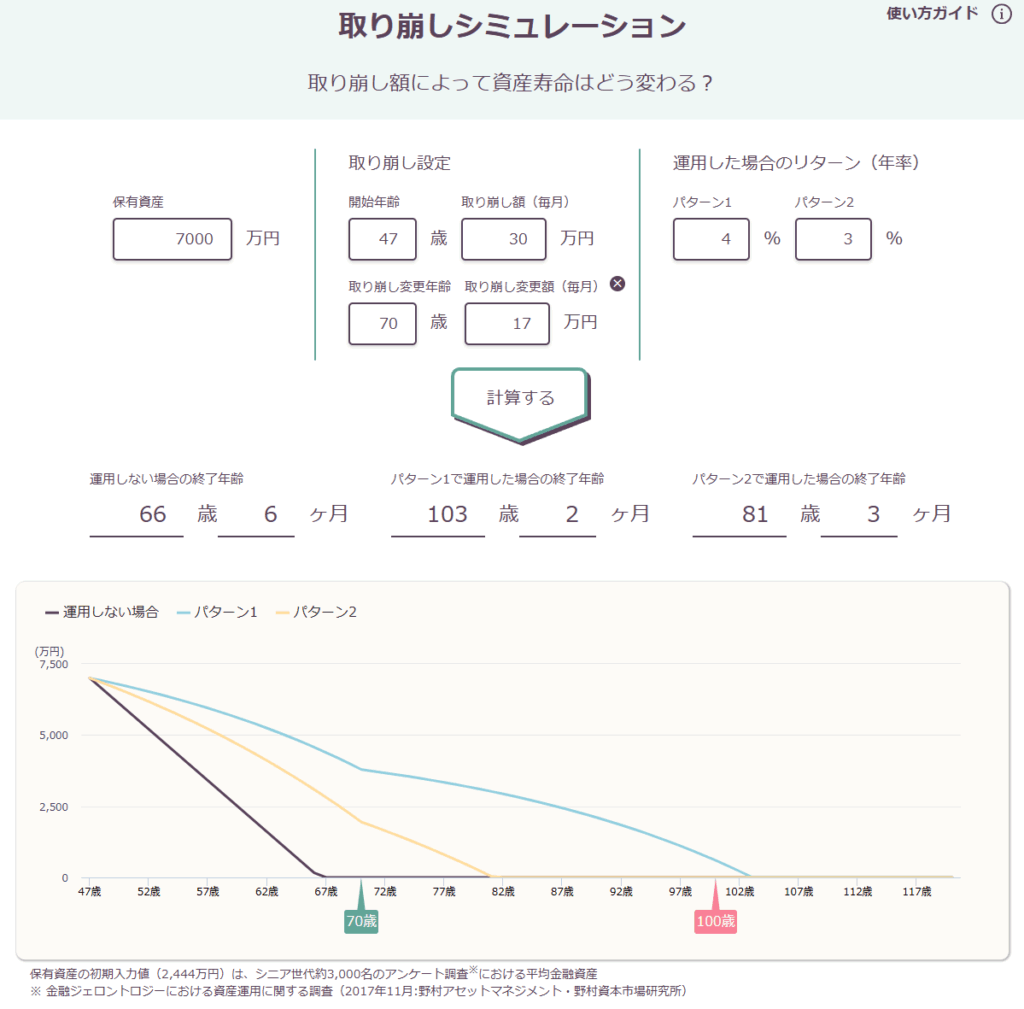

この45歳時点でリタイアしたと仮定してみると↓

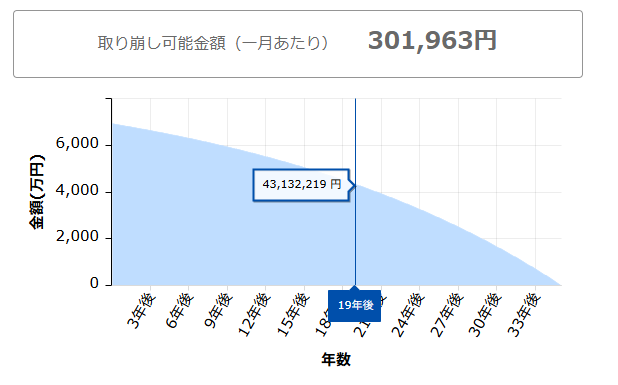

月28.6万円の取り崩しでも70歳時点では2800万円の残額となり、若干足りなそうな結果となりました。

その後も数多くの試算を行っていきます。

これらの結果から、16年後(46歳)では若干足りず、17年後(47歳)では少し過剰になっていることが分かります。

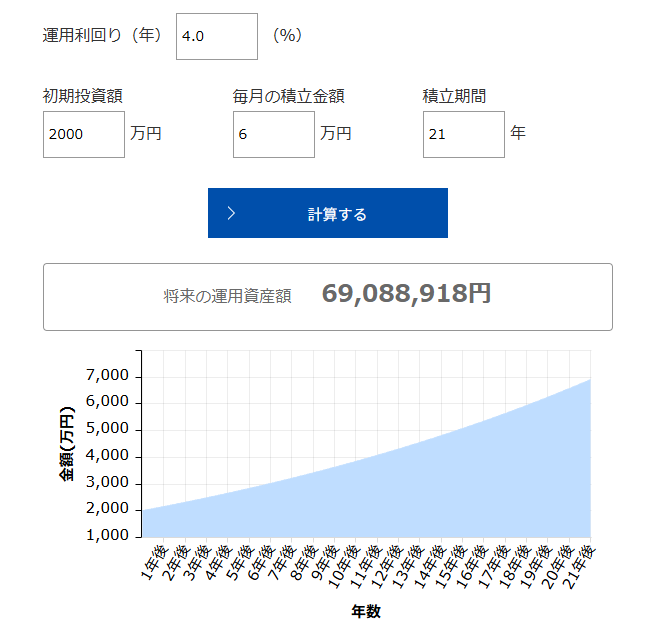

結論:46~47歳、資産7200万円が目標

これらの試算を踏まえ、最もちょうど良さそうなのは46~47歳、7200万円ほどが目標とすべきラインだと考えました。これなら、30万ずつ取り崩しても3600万円以上残ります。現状の投資額を維持するのなら、このあたりでリタイアできるということがわかりました。

月の投資額を減らすなら?

とは言え冒頭でも書いたように、現在は節約で少々の我慢をしながら生活している状況です。月毎の投資額を減らしたらどのように変わるのか、引き続き皮算用を重ねていきました。

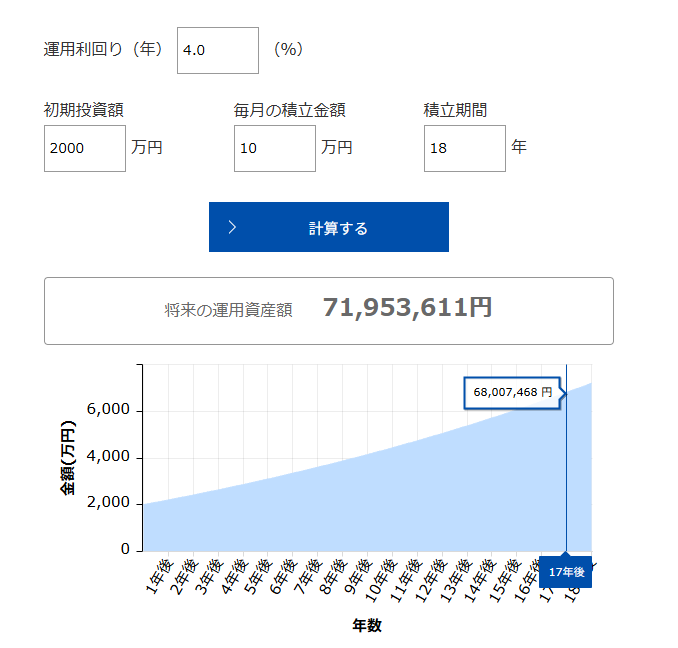

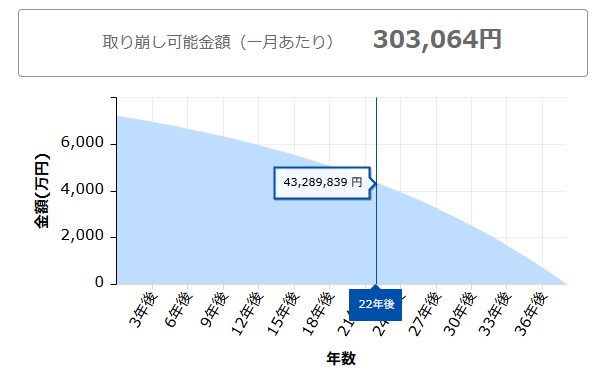

月10万円に減らす

月投資を10万円に変更したところ、47歳~48歳、7000万円が妥当なラインでした。2万円の投資額減で1年ほどリタイアが遅れる結果です。何とも言えない差ですね。

更に減らす

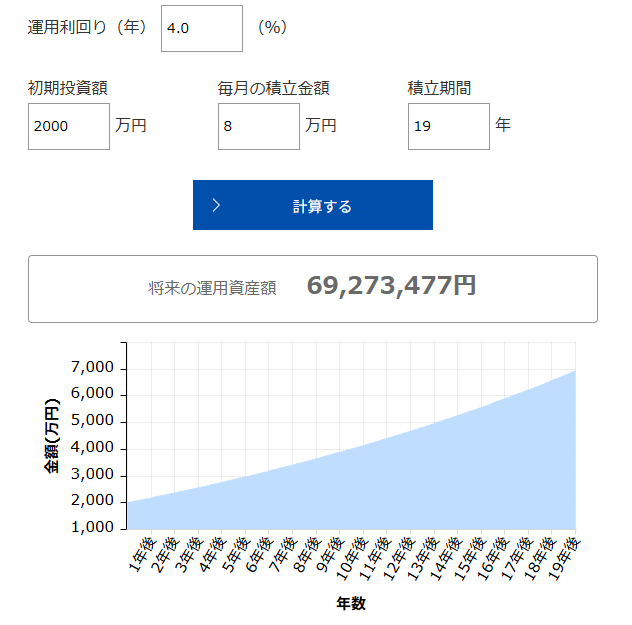

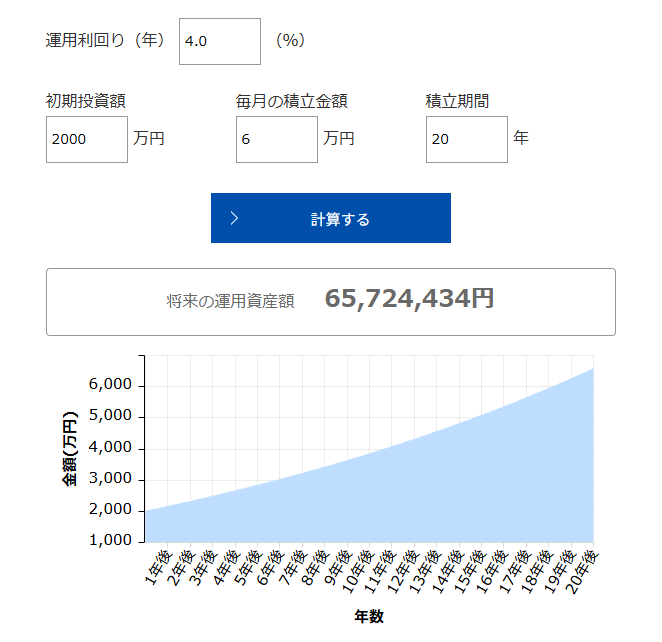

更に月8万に減らしてみると↓

49歳6900万円が若干余裕多めですが、妥当なラインとなりました。

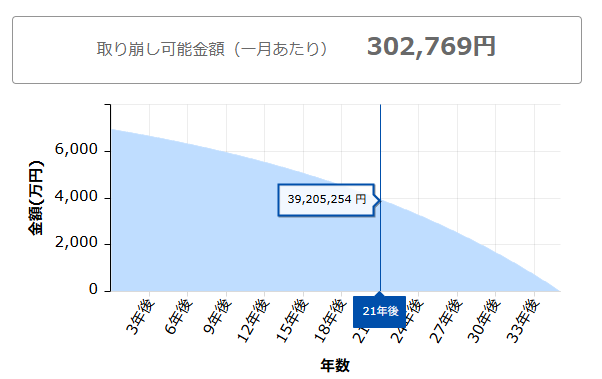

月6万にすると↓

50~51歳、6700万円がラインとなりました。50歳を超えてくると、さすがに違いを感じてきますね。

今すぐ追加投資0にした場合

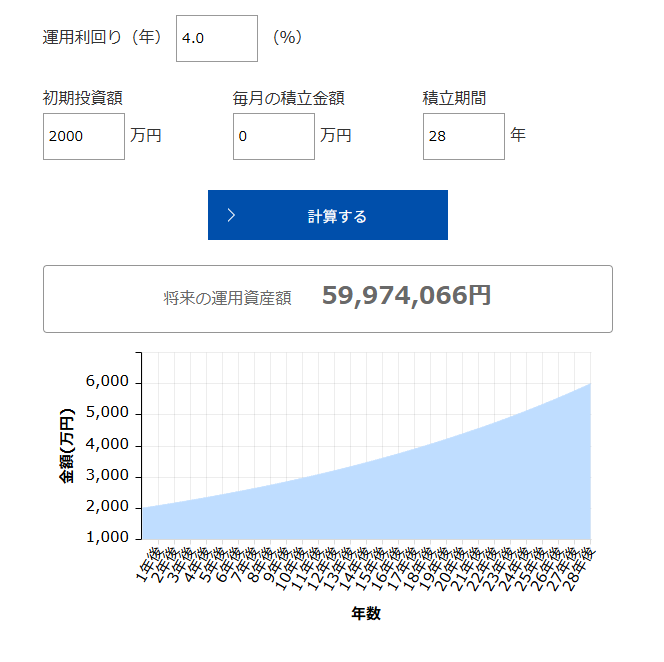

ざっくりですが、月の投資額を2万円減らすと1年ほどリタイアが遠のくことが分かりました。では、思い切ってここからの追加投資を0にしたらどうなるのか?も検討してみました。

結果、58歳6000万円がリタイア可能なラインでした。これにより、一切の追加投資をなくしても、定年までにリタイアできるということが分かりました。これは強力な安心材料になりそうです。若い時頑張り、複利の力を使う大事さを実感します。

ちなみにこの資産では35歳2400万、40歳2900万、45歳3600万、50歳4400万、というような成長曲線を描くことも分かりました。

取り崩しシミュレーションはあまりいいものがない

ここまで色々な試算をしてみて感じたことなのですが、取り崩しシミュレーションはあまりいいものがありません。この記事ではアセットマネジメントOneの資産運用かんたんシミュレーションと野村証券の資産運用シミュレーション「みらい電卓」を用いて試算していますが、決して使いやすくはありませんでした。上記以外では野村アセットマネジメントの取り崩しシミュレーションも使えそうです。

私の場合、70歳時点で3600万円を残す前提での試算ができるサイトが見つからず、苦心して細かく計算し直す必要がありました。自分の将来の皮算用なので楽しいのですが、さすがに手間だったので、簡単にできるサイトがあれば教えていただきたいです。なければ各証券会社さん、何卒宜しくお願い致します。

他にも三菱UFJアセットマネジメント、三井住友銀行、大和アセットマネジメント等使ってみたのですが、そもそも取り崩し開始年齢が50歳からに設定されていたり等、いくつかの理由で今回の試算では使えませんでした。

まとめと私のアクションプラン

ということで、ここまでお付き合いいただきありがとうございました。

私の結論としては45歳7500万円~48歳7000万円くらいを目指していく予定です。FIRE可能ラインについては、投資額の影響が思ったより小さいのも印象的でした。しかし多ければ多いほどリタイア可能年齢が早まるのも事実のため、とりあえずは12万円/月を継続していく予定です。それ以外のお金は体験や娯楽、多少の贅沢にも積極的に使っていき、過度な節約はしなくてもいい、と思えるようになりました。

また、投資額を下げられると分かったことも大きいです。すぐには下げませんが、今後子供ができたりで出費が増えても対応できそう、という安心感を得ることに繋がりました。

逆に、より早く退職する方向についても検討したのですが、投資額を大幅に増やせないと厳しいと分かり諦めました。40歳より前では7500万円以上必要なのですが、今からの資産の成長では間に合わない可能性が高く、現実的でないと判断しています。やはり複利の力は大きく、時間を味方につける必要性も再確認できました。

最後に一番大事なことですが、将来はどうなるか分からない、という前提を忘れないようにしたいと思います。今回の試算はあくまで試算であり、何かイベントがあればやり直す予定です。

補足

この記事は雑な試算です。サイドFIRE等すればもっとリタイアを早めることができますが、複雑になりますし、今回はあくまで無収入で生活可能であることを前提に試算しました。

インフレについては、オルカンの利回りを4%に設定した時点で割り引いているので、すでに考慮されていると考えています。あくまで現在価値での話ですので、いざリタイアする時はその時の物価はもちろん考えた上で検討しようと思います。

また子供ができた際、いくらかかるかは大まかな試算しかできませんし、できるかも分かりません。なので今回は私たち2人の生活費で計算しています。ただ追加投資を止めても大丈夫なことが分かりましたので、仕事をやめない限りは何とかなると思っています。

ということで今回の記事は以上となります。最後までご覧いただきありがとうございました。

よろしければこちらもどうぞ↓

コメント